Ce qu’il faut retenir

- Les cas d’usage de la facturation électronique correspondent à des scénarios concrets qui reflètent la diversité des situations réelles rencontrées par les entreprises (bien au-delà de la facture “standard”).

- La réforme s’appuie sur une norme AFNOR (XP Z12‑014) qui recense 44 cas d’usage pour encadrer l’ensemble des pratiques B2B.

- Ces cas couvrent des situations variées : factures d’acompte, autofacturation, factures multi‑commandes, frais collaborateurs, paiements par tiers, marketplaces, etc.

- Ils nécessitent parfois des données supplémentaires et impliquent plusieurs acteurs (clients, fournisseurs, tiers, experts‑comptables), ce qui complexifie les flux.

- Comprendre ses propres cas d’usage est essentiel pour réussir sa transition, car ils déterminent les processus internes, les données à traiter et les règles de conformité.

Dans le cadre de la réforme de la facturation électronique en France, les cas d’usage jouent un rôle central. Ils permettent d’encadrer la diversité des situations rencontrées par les entreprises, bien au-delà du simple schéma d’émission d’une facture « standard ».

Dans cet article, nous reprenons les informations clés à connaître sur ces cas d’usage, en nous concentrant sur 3 situations emblématiques :

- les factures d’acompte et factures finales,

- les frais collaborateurs (avec ou sans facture au nom de l’entreprise),

- l’auto-facturation.

Le tout replacé dans le cadre des 44 cas d’usage recensés par la norme AFNOR FE – XP Z12-014.

1. 44 cas d’usage pour couvrir la réalité des pratiques métier

La réforme ne repose pas sur un unique flux de facture. Elle doit s’adapter à des pratiques très variées, parfois très sectorielles. C’est la raison pour laquelle la commission AFNOR a publié la norme AFNOR FE – XP Z12-014, qui recense 44 cas d’usage B2B applicables dans le cadre de la réforme.

Parmi ces cas de figure, on retrouve notamment :

- la facture d’acompte et la facture finale,

- l’autofacturation,

- la facture traitée par des tiers,

- les factures de sous-traitance,

- les achats / ventes via des marketplaces,

- les achats de publicité,

- les factures payées par un tiers,

- l’assujetti unique,

- les factures avec marge bénéficiaire,

- les frais collaborateurs, notes de restaurant, factures après achat B2C,

- l’affacturage,

- les automates,

- les bons et cartes cadeaux, etc.

Ces cas d’usage :

- reflètent des pratiques réelles d’entreprise, souvent propres à un secteur ;

- impliquent parfois des tiers (affactureur, centrale d’achat, payeur tiers, expert-comptable, marketplace…) ;

- nécessitent, pour certains, l’utilisation du profil « EXTENDED » de la norme, avec des données additionnelles (sous-lignes, mandats de facturation, informations de transport, rapprochement à la ligne, etc.).

Point important à connaître :

- Les 44 cas d’usage (AFNOR XP Z12-014) décrivent des scénarios de facturation. Ils ne sont pas, en tant que tels, des « fonctionnalités » de plateforme : ce sont d’abord des situations métier dont l’entreprise reste responsable (qualification de l’opération, choix du niveau de détail des données, clauses contractuelles, workflows internes, etc.).

- Une plateforme agréée intervient dans un cadre strict et normé : formats/contrôles, conformité, sécurité, traçabilité et transport des flux.

- En réception, l’enjeu est la capacité à recevoir et acheminer des factures conformes au standard imposé. En revanche, la « gestion » d’un cas d’usage au sens métier (traitements internes, arbitrages, interprétation contractuelle) relève de l’organisation de l’entreprise, pas de la plateforme.

Webinar Replay – Inefficiences financières : éliminez-les durablement avec l’IA Yooz.

Et si les coûts les plus importants de votre direction financière ne figuraient pas dans votre budget…mais se cachaient dans des processus inefficaces ?

Regardez notre webinaire exclusif pour découvrir comment Yooz supprime les frictions qui ralentissent votre service finance.

2. Quelques actualités qui impactent les cas d’usage

Plusieurs mesures de simplification et de tolérance ont été ajoutées récemment au dispositif, allégeant certaines obligations prévues dans les versions précédentes de la réforme. Elles ont un impact direct sur la mise en œuvre de la facturation électronique (et donc des cas d’usage), notamment en matière de e-reporting :

- Suppression de l’obligation initialement prévue de déclarer les données de lignes dans le e-reporting des acquisitions internationales B2B : cette exigence figurait dans le dispositif de départ et impliquait de saisir ou extraire les mentions obligatoires de ligne, ce qui était très lourd lorsque les factures n’étaient pas structurées. Cette obligation est désormais supprimée.

- Suppression de l’obligation initialement prévue de déclarer le nombre de transactions dans le e-reporting B2C : seule la déclaration du chiffre d’affaires par catégorie de vente reste requise. Cette simplification allège fortement la gestion des ventes mixtes et des annulations.

- Introduction d’une méthode simplifiée pour la TVA sur marge en B2C, en remplacement de l’approche détaillée initialement prévue : il devient possible d’utiliser une formule approchée pour les déclarations quotidiennes, tout en conservant la précision requise pour la CA3.

- Ajout d’une tolérance pour les entités absentes de l’annuaire, afin de neutraliser une obligation initialement prévue dans la réforme : lorsque l’assujetti n’apparaît pas dans l’annuaire, son partenaire ne peut être sanctionné, puisqu’il est matériellement impossible d’utiliser les flux prévus.

- Mise en place d’une pénalité spécifique pour l’absence de choix de plateforme agréée en réception, qui vient préciser et compléter le dispositif initial : cette pénalité, récurrente tous les trois mois, vise à garantir que toutes les entreprises choisissent une plateforme en réception, condition essentielle à la montée en charge de la réforme.

Ces ajustements ne remettent pas en cause la logique des cas d’usage, mais modifient leur implémentation pratique, notamment en ce qui concerne la granularité des données transmises et les mécanismes de tolérance.

Yooz, Plateforme Agréée obtient son immatriculation définitive !

Une confirmation officielle qui renforce la position de Yooz comme acteur central de la réforme de la facturation électronique.

3. Factures d’acompte et facture finale : un cas d’usage structurant

Cas métier de départ

Ce cas s’applique dès qu’un client verse un acompte : une facture d’acompte est alors obligatoire.

- Cette facture d’acompte se comptabilise en compte d’acompte au bilan, et non en charge ou en produit.

- La TVA est due au paiement de l’acompte, qu’il porte sur des biens ou des services.

La difficulté apparaît au moment de la facture finale :

- La facture de livraison porte sur 100 % de la prestation ou du bien.

- Si l’on émet une facture finale sans reprise des acomptes, la TVA est calculée sur 100 %, alors qu’une partie a déjà été facturée et déclarée avec la facture d’acompte.

- Le pré-remplissage TVA côté administration serait donc incorrect, et l’entreprise devrait corriger manuellement dans sa déclaration.

La solution portée par la norme : reprendre les acomptes en ligne

Pour sécuriser le traitement de la TVA, la norme préconise un traitement structuré :

- la facture finale inclut les lignes de facture « classiques » (livraison ou prestation à 100 %) ;

- elle contient également des lignes négatives correspondant à la reprise de chaque facture d’acompte (30 %, 50 %, voire plusieurs acomptes successifs) ;

- chaque ligne de reprise d’acompte référence explicitement la facture d’acompte d’origine.

Résultat :

- la base taxable de la facture finale devient : la base devient 100 % de la prestation, à laquelle on soustrait les acomptes déjà facturés, ce qui permet un calcul correct de la TVA ;

- le pré-remplissage TVA, basé sur les flux transmis, devient cohérent, sans qu’il soit nécessaire pour l’administration de reconstituer elle-même le détail des acomptes.

La facture finale peut par ailleurs utiliser un cadre de facturation spécifique signalant qu’il s’agit d’une facture définitive après acomptes, ce qui permet d’alerter les systèmes comptables et de limiter le risque d’erreur de traitement.

Obligations des acteurs dans ce cas d’usage

Dans ce cas d’usage, les responsabilités se répartissent ainsi :

Côté acheteur :

- savoir traiter les formats et profils du « socle minimum » (facture + messages de cycle de vie),

- détecter et comptabiliser correctement les factures d’acompte et la facture finale,

- gérer l’impact TVA (reprise des acomptes, cohérence entre déclaration et pré-remplissage).

Côté vendeur :

- savoir créer des factures d’acompte et des factures finales conformes à la norme,

- structurer correctement les lignes de reprise d’acompte.

Côté plateformes agréées (émission / réception) :

- savoir traiter les formats prévus par la norme et le profil étendu lorsqu’il est utilisé,

- transmettre les données aux services fiscaux via le flux réglementaire (« flux 1 » dans la norme)

- gérer les statuts de cycle de vie (déposée, prise en charge, encaissée, etc.), sans logique métier comptable, qui reste du ressort de l’entreprise.

eBook – Facture Électronique obligatoire : La ligne d’arrivée approche, il est temps d’accélérer

À vos marques. Prêts ? Partez ! La réforme 2026 de la facturation électronique en France approche. L’arrivée est fixée au 1er septembre 2026. Téléchargez notre eBook pour franchir la ligne d’arrivée en toute conformité.

4. Frais collaborateurs : entre B2C et B2B, un cas d’usage à maîtriser

Les frais collaborateurs constituent un cas d’usage très courant, qui se décline principalement en deux configurations.

Cas n°1 : frais collaborateurs avec facture au nom de l’entreprise

Scénario :

- Le collaborateur achète un bien ou un service dans un magasin.

- Il paie avec sa carte personnelle, demande une facture au nom de son entreprise au passage en caisse, en fournissant les informations nécessaires (SIREN/SIRET, adresse de facturation électronique, éventuellement un identifiant collaborateur).

- Le vendeur émet une facture B2B et la transmet via sa plateforme agréée.

- Le collaborateur est remboursé par son entreprise après rapprochement.

Dans ce cas :

Côté vendeur :

- capacité à produire une facture B2B au nom de l’entreprise,

- transmission via sa plateforme agréée (e-invoicing),

- facture avec montant déjà payé = montant TTC,

- net à payer = 0, puisque le collaborateur a réglé en caisse.

Côté acheteur :

- transmettre au vendeur les données d’identification (SIREN/SIRET, adresse de facturation électronique, etc.),

- organiser le remboursement du collaborateur sur la base de cette facture,

- idéalement, dédier une adresse de réception spécifique aux frais collaborateurs, afin de distinguer ces flux de ceux des fournisseurs référencés.

La facture est structurée de manière à refléter la réalité : paiement déjà encaissé par le vendeur, TVA collectée, et possibilité pour l’entreprise de déduire la TVA lorsque les conditions sont réunies.

Cas n°2 : frais collaborateurs avec simple ticket de caisse (B2C)

Une deuxième situation, très fréquente, est la suivante :

- Le collaborateur paie et reçoit une facture à son nom ou un ticket de caisse .

- Le vendeur considère la vente comme du B2C et déclare le chiffre d’affaires via e-reporting.

- Le collaborateur transmet ce justificatif à son entreprise pour remboursement.

Du point de vue de la facturation électronique, plusieurs éléments ressortent :

- le ticket ou la facture au nom du collaborateur est traité comme du B2C (e-reporting) ;

En pratique, cela implique :

- pour le vendeur : être capable, sur demande, de produire une facture B2B même à partir d’une vente initialement B2C ;

- pour l’entreprise : organiser le traitement des notes de frais pour éviter les doubles paiements et maîtriser la déductibilité de la TVA.

Les plateformes agréées doivent, quant à elles, savoir :

- traiter le flux de e-reporting pour le B2C,

- traiter la facture B2B issue de la transformation du ticket, avec le bon cadre de facturation,

- préserver la cohérence des données transmises à l’administration (pas de double décompte).

5. Auto-facturation : quand l’acheteur émet la facture pour le vendeur

Définition et flux

Dans un schéma d’auto-facturation :

- c’est l’acheteur qui crée la facture au nom et pour le compte du vendeur,

- il agit en mandataire de facturation, sur la base d’un mandat de facturation signé,

- la facture reste une facture de vente pour le vendeur et une facture d’achat pour l’acheteur, même si elle est émise techniquement par l’acheteur.

Côté flux :

- l’acheteur fabrique une facture qu’il est d’accord pour payer ;

- sa plateforme agréée est considérée comme plateforme d’émission ;

- elle produit le flux de données à destination de l’administration (flux 1) ;

- la plateforme du vendeur reçoit la facture et la met à disposition du vendeur ;

- le vendeur peut, en théorie, refuser la facture ou émettre un litige si le contenu ne correspond pas à la réalité de la livraison, même si, en pratique, ces cas restent l’exception.

Les statuts de cycle de vie restent logiques mais inversés, sauf pour le statut encaissé qui reste chez le fournisseur :

- création et émission côté acheteur,

- prise en charge et traitement côté vendeur,

- statut d’encaissement toujours posé par le vendeur lorsqu’il reçoit le paiement.

Obligations et organisation

Les obligations dans ce cas d’usage sont :

Côté acheteur :

- disposer d’un mandat de facturation avec le vendeur,

- gérer une série chronologique de numéros de facture par vendeur,

- garantir l’unicité des numéros de facture (préfixe spécifique, etc.),

- produire des factures conformes à la norme (format, profil, données).

Côté vendeur :

- accepter ou contester les factures dans le cadre prévu,

- reconnaître comptablement ces factures comme des factures de vente, même si elles ont été émises par son client.

Côté plateformes agréées :

- savoir reconnaître les factures auto-facturées (code dédié dans la facture),

- router correctement les flux : plateforme de l’acheteur en émission, plateforme du vendeur en réception,

- gérer, si besoin, des adresses de réception spécifiques pour distinguer les factures de vente auto-facturées des factures d’achat (par exemple, une adresse « SIREN-autofacturation »).

Ce cas d’usage illustre la logique de la réforme : les cas d’usage posent un cadre avant tout métier, en précisant les responsabilités et obligations de chaque partie (acheteur, vendeur et plateforme agréée), avec des conséquences techniques sur les données attendues, les statuts et le routage des flux.

La plateforme agréée a pour rôle de contrôler et transporter des factures conformes à ce cadre : elle peut aussi accompagner l’exécution opérationnelle (paramétrages, contrôles, workflows, services d’aide au traitement) en complément du socle réglementaire, sans pour autant se substituer aux choix et à l’organisation de l’entreprise.

6. Multi-commande / Multi-livraison : une facture, plusieurs opérations

Dans certaines situations, une même facture peut regrouper plusieurs commandes, plusieurs livraisons, ou les deux.

C’est le cas, par exemple, lorsqu’une entreprise facture en fin de période plusieurs livraisons ou consolide plusieurs commandes.

Ce que prévoit le cadre :

Le modèle de facturation électronique autorise ce cas, mais impose une structuration adaptée des données. Les références de commande et de livraison ne peuvent pas être portées uniquement en en-tête : elles doivent être détaillées au niveau des lignes de facture.

Concrètement, chaque ligne peut être associée à :

- une commande,

- une livraison,

- une adresse et une date de livraison.

Cette structuration permet de rattacher chaque ligne de facture aux commandes et livraisons correspondantes.

7. Facture déjà payée : une facture sans paiement à déclencher

Certaines factures sont émises alors que le paiement a déjà été réalisé.

Ce que prévoit le cadre :

Le dispositif permet d’émettre une facture dans laquelle un montant déjà payé est renseigné. Lorsque ce montant est égal au total de la facture, le net à payer est nul.

Concrètement, cela correspond à des situations de :

- paiement immédiat,

- transaction réglée au moment de la vente.

La facture reste obligatoire, mais elle n’a pas vocation à déclencher un paiement.

8. Facture suite à un achat payé avec carte logée

Certaines dépenses peuvent être réalisées au moyen d’une carte logée ou d’une carte d’achat utilisée pour le compte de l’entreprise.

Ce que prévoit le cadre :

Le modèle prend en compte les situations dans lesquelles le paiement est réalisé via un dispositif de paiement distinct de l’acheteur.

Dans ce cas :

- la facture reste adressée à l’entreprise,

- mais les flux de paiement impliquent également un payeur ou un intermédiaire de paiement.

Ce cas permet de traiter les achats réalisés via des dispositifs de paiement centralisés tout en conservant les informations nécessaires à la facturation et au suivi des paiements.

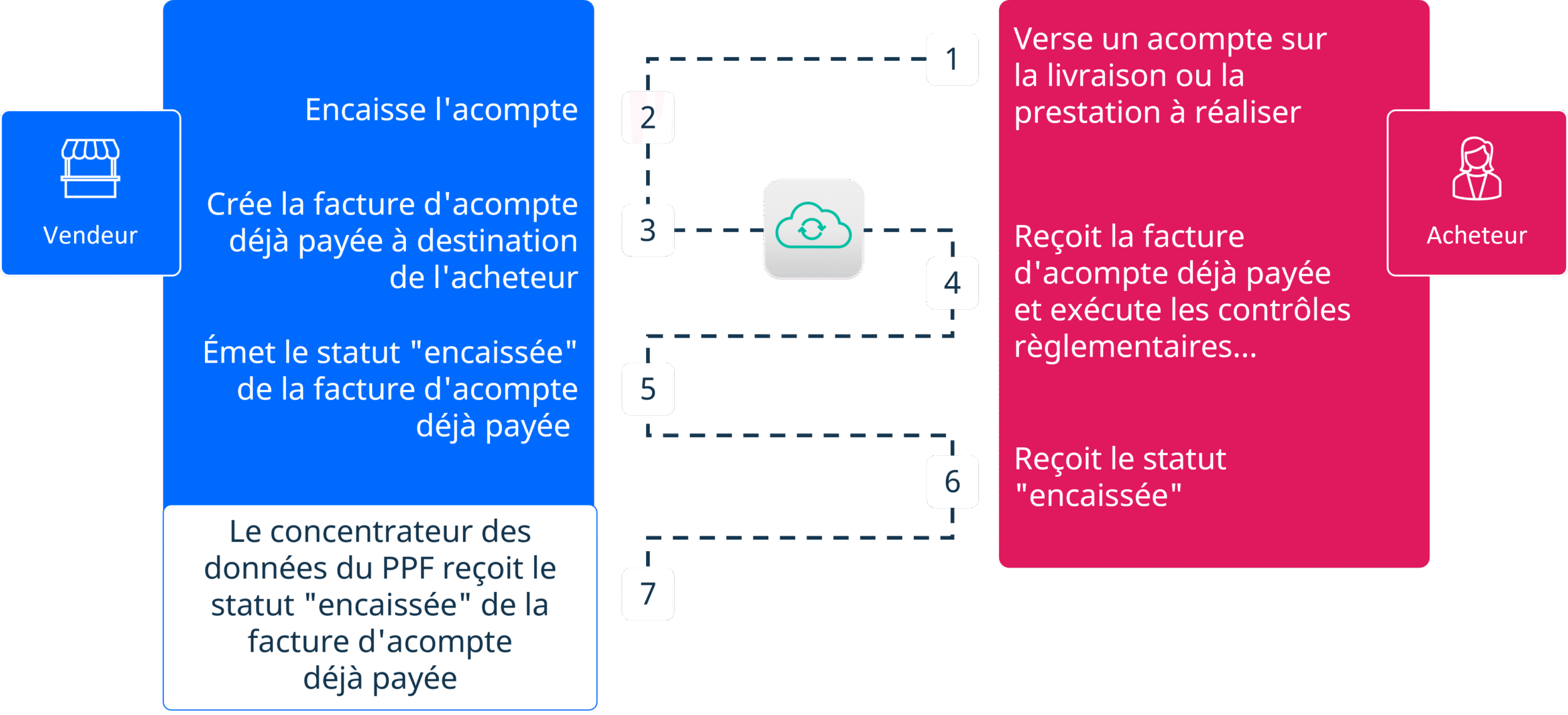

9. Facture d’acompte déjà payée : formaliser un paiement anticipé

Dans certains cas, un acompte est versé avant l’émission de la facture correspondante.

Ce que prévoit le cadre :

Une facture d’acompte doit être émise pour formaliser ce paiement. Elle inclut la TVA, qui devient exigible à l’encaissement.

Concrètement :

- la facture d’acompte correspond à un montant déjà encaissé,

- elle doit être associée à un statut d’encaissement.

Une facture finale viendra ensuite intégrer cet acompte dans le calcul global.

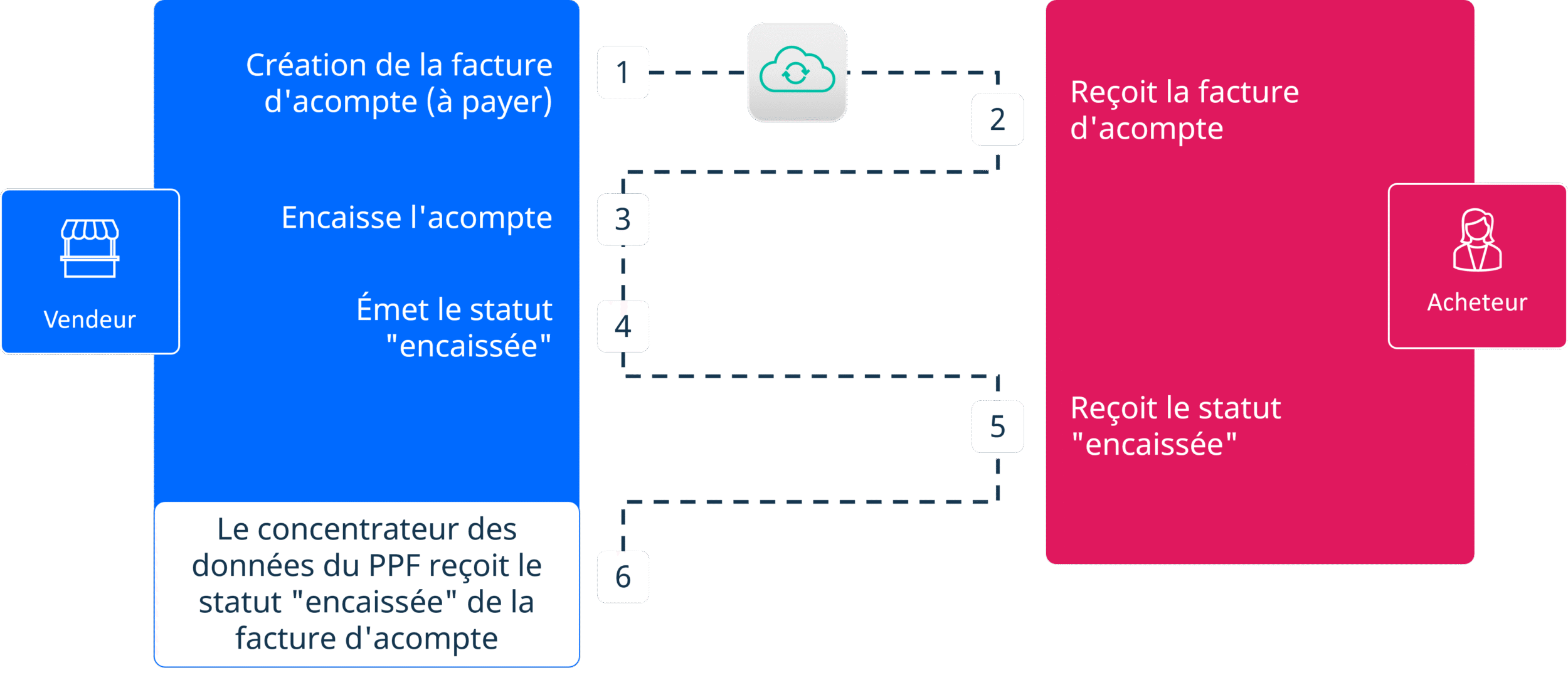

10. Facture d’acompte à payer : structurer un paiement intermédiaire

Dans la situation la plus classique, la facture d’acompte est émise avant paiement.

Ce que prévoit le cadre :

Le dispositif prévoit un cycle standard :

- émission de la facture d’acompte,

- paiement,

- déclaration du statut d’encaissement.

La facture finale doit ensuite :

- reprendre l’ensemble de l’opération,

- intégrer les acomptes déjà versés.

L’enjeu est d’assurer la cohérence des montants et du traitement de la TVA entre les différentes factures.

11. Tickets de péage : un cas particulier lié aux automates

Les tickets issus d’automates (péage, parking, etc.) suivent une logique spécifique.

Ce que prévoit le cadre :

En principe, les ventes à destination d’une entreprise doivent donner lieu à une facture électronique. Cependant, certaines situations opérationnelles font l’objet d’adaptations.

Concrètement :

- les automates doivent, en théorie, permettre l’identification de l’entreprise pour émettre une facture,

- mais dans certains cas (comme les péages), cette identification n’est pas réalisée au moment de la transaction.

Ces dépenses sont alors traitées via des processus internes (ex : notes de frais), tandis que des dispositifs contractuels (ex : abonnements) donnent lieu à une facturation électronique standard.

Facturation Électronique 2026 : comment s’y préparer dès maintenant avec Yooz

12. Cas d’usage : un enjeu stratégique pour votre projet

À travers ces trois exemples (acompte / facture finale, frais collaborateurs, auto-facturation), on constate que les cas d’usage dans le cadre de la facturation électronique ne sont pas un « supplément théorique » :

- ils conditionnent la qualité des données envoyées et reçues ;

- ils structurent la cohérence TVA entre pré-remplissage et déclarations ;

- ils déterminent la manière dont vous intégrez les tiers dans vos processus (experts-comptables, affactureurs, marketplaces, payeurs tiers, etc.) ;

- ils peuvent influencer le périmètre fonctionnel que vous attendez de votre plateforme agréée (gestion des statuts, délégation de droits, services métier).

La norme AFNOR XP Z12-014 et le travail de la commission (plus de 200 membres, de nombreux secteurs représentés) ont précisément pour objectif de donner un langage commun à l’ensemble de l’écosystème :

- un modèle de données (profil minimum + profil étendu),

- des statuts de cycle de vie (déposée, mise à disposition, rejetée, approuvée, en litige, encaissée, etc.),

- des scénarios d’échange incluant des tiers.

Comment aborder les cas d’usage dans votre feuille de route ?

Une approche pragmatique peut être mise en place par les DAF, RAF, directions comptables et cabinets d’expertise-comptable :

1. Cartographier vos cas d’usage

Identifiez, parmi les 44 cas de la norme, ceux qui vous concernent réellement : acomptes, frais collaborateurs, auto-facturation, affacturage, sous-traitance, ventes via marketplaces, factures payées par un tiers, etc.

2. Vérifier la capacité de votre plateforme agréée

- En réception, elle doit pouvoir traiter tous les cas d’usage.

- En émission, elle doit pouvoir être en mesure d’émettre vos factures dans le respect du cadre normatif applicable à vos scénarios (format, profil, statuts, données attendues et règles de contrôle), et d’acheminer correctement les flux.

3. Travailler la cohérence comptable et TVA

Pour sécuriser votre mise en conformité, certains cas d’usage nécessitent une attention particulière afin d’assurer la cohérence entre les factures échangées, leur traitement comptable et leur impact TVA :

- Factures d’acompte / factures finales : veiller à la présence des lignes de reprise d’acomptes, à la référence explicite aux factures d’acompte d’origine et à l’utilisation du cadre de facturation adapté pour la facture finale.

- Frais collaborateurs : organiser les adresses de réception (notamment pour distinguer ces flux des fournisseurs référencés), gérer la différence entre opérations B2C et B2B, et assurer le rapprochement avec les remboursements vers les collaborateurs.

- Auto-facturation : gérer les mandats de facturation, maintenir des séries de numérotation cohérentes pour chaque vendeur concerné, et organiser les flux ainsi que les adresses de réception dédiées.

La réforme ne se résume pas à « passer en facturation électronique ». Elle consiste à repenser vos cas d’usage dans un cadre normé, partagé par l’ensemble des acteurs.

Démo personnalisée

Découvrez Yooz, la solution la plus intelligente, la plus puissante et la plus facile à utiliser !

Plus d'articles

Changer de plateforme agréée de réception : mode d’emploi et critères pour décider

Calendrier facture électronique : Maîtriser les exigences de la réforme pour mieux en tirer parti

Connecteur Chorus Pro : comprendre son rôle et ses atouts pour les entreprises et les experts-comptables

E-reporting : l’autre pilier (souvent oublié) de la réforme de la facture électronique

Quels sont les différents formats de facture électronique acceptés par l’administration fiscale ?

FAQ facturation électronique : tout savoir sur la réforme

Les avantages de la facture électronique : conformité, efficacité et compétitivité

Logiciel d’automatisation de la tenue de compte + plateforme agréée : la combinaison stratégique pour les cabinets d’expertise comptable

Que deviennent les obligations d’archivage avec la réforme Facturation Electronique ?

Réforme de la facturation électronique : quel logiciel choisir pour structurer efficacement vos flux achats et ventes ?

Yooz étend son périmètre d’action en matière de conformité avec les réglementations de facturation électronique en Europe

Cybersécurité et facturation électronique : comment Yooz sécurise durablement vos flux financiers